三季度经济成绩单出炉。国家统计局18日公布数据显示,今年前三季度,我国国内生产总值(GDP)同比增长4.8%,其中,第三季度GDP同比增长4.6%。

“国内经济正处在结构调整转型的关键阶段,周期性矛盾和结构性矛盾相互交织,调整的阵痛正在释放。”国家统计局副局长盛来运介绍,总的来看,前三季度国民经济运行总体平稳、稳中有进,9月份主要经济指标已经出现积极变化。

虽然数据略不及预期,但可以预见的是,中国经济已经走过了全年的阶段性低点。在近期一揽子增量政策出台的背景下,四季度经济企稳回升是大概率事件。

东方金诚首席宏观分析师王青在接受时代财经采访时预计,未来经济增长动能将有明显改善,四季度GDP同比增速将达到5.3%左右。

图源:图虫创意

9月社零增速创四个月新高

三季度GDP同比增长4.6%,较上季度的同比增速(4.7%)微降0.1个百分点,环比增长0.9%。

在王青看来,三季度宏观经济的支撑点有两个:一是新质生产力较快发展,高技术制造业增加值和制造业投资增速领先各类宏观经济指标。二是外需韧性超出市场预期。

今年7月,国家发改委、财政部联合印发了《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,并安排3000亿元左右超长期特别国债支持“两新”政策(大规模设备更新和消费品以旧换新)的落实。从数据表现来看,“两新”政策有效促进了相关产业和产品的生产。

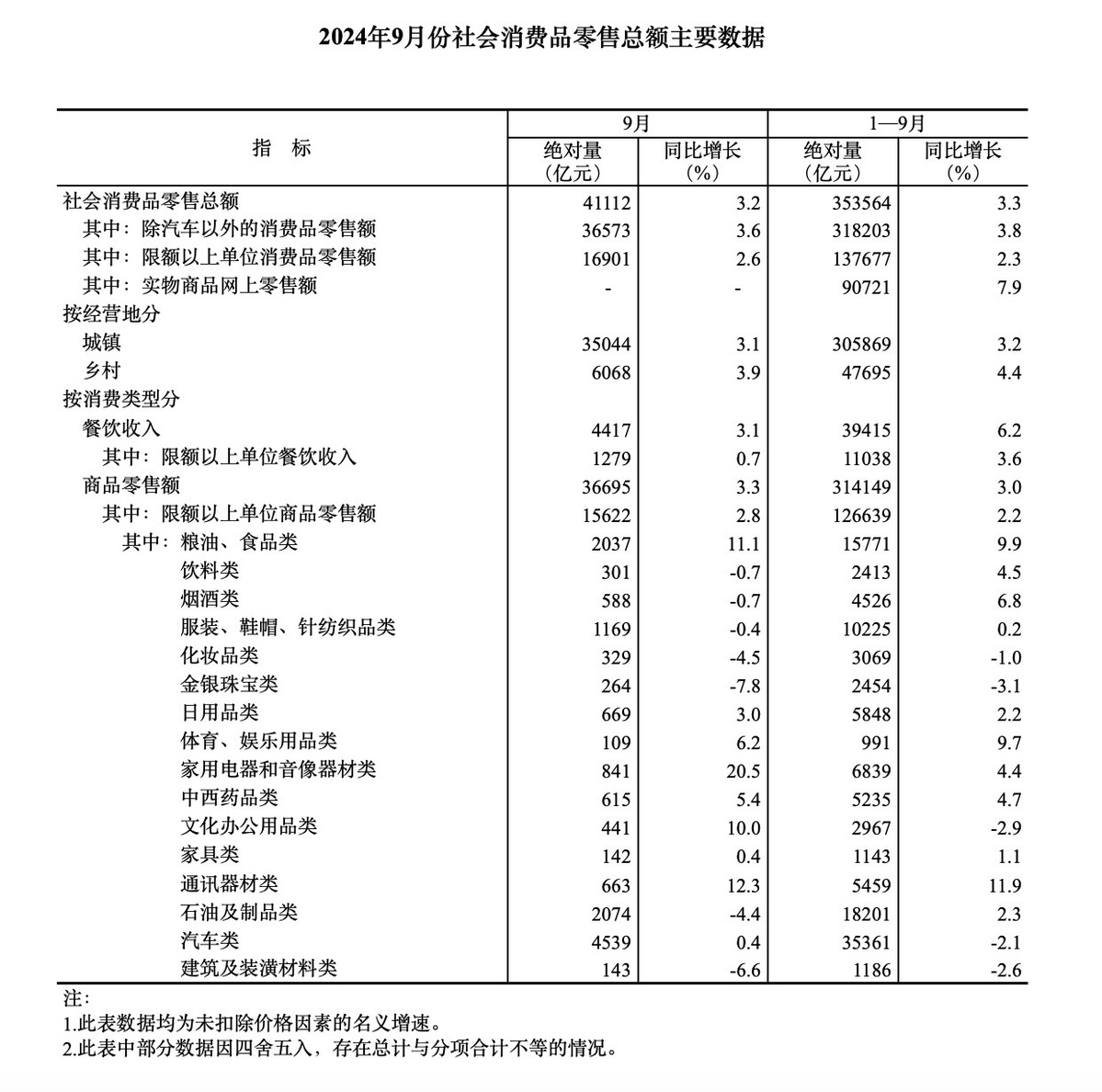

在消费端,9月份汽车类零售额同比增长0.4%。值得一提的是,此前汽车零售已经连续几个月下降,其中8月份下降7.3%。家用电器9月份当月零售同比大涨20.5%,比8月份大幅加快17.1个百分点。文化办公用品类,9月份当月增长10%,上个月为下降1.9%。家具类9月份零售额也由负转正,增长0.4%。

在汽车、家具等商品零售额增速回正的影响下,9月社零增速创四个月来新高。数据显示,9月社会消费品零售总额同比增长3.2%,增速比8月加快1.1个百分点。

9月份社会消费品零售总额主要数据(图源:国家统计局)

“两新”政策的影响也传递到了生产端。

前三季度,船舶及相关装置制造、广播电视设备制造、通信设备制造同比增长20.5%、19.8%、12.9%,这三个行业受大规模设备更新带动,增长都比较快。食品制造机械、农产品加工专用设备、包装专用设备产品产量分别增长38.1%、34.6%、11.8%。

新能源汽车方面,前三季度产量增长33.8%,相关充电桩产量增长57.2%,家用电冰箱、空调、智能电视等产品也实现了较快增长。

出口方面,三季度在全球电子周期上行、我国电动汽车等出口新动能强劲增长等支撑下,当季出口同比增速达到6.0%(以美元计价),较上季度加快0.3个百分点,贸易顺差同比增速加快至16.1%,外需对当季经济增长继续保持较强拉动力。

但今年以来持续强势的出口,也开始出现放缓的信号。据海关总署,9月出口总值为3037亿美元,同比增长2.4%,低于市场预期的5.9%,前值为年内高点8.7%。尽管海关总署称,出口增速放缓的原因系短期偶发因素影响,但尽快扩大内需,仍是接下来拉动经济的必选项。

固定资产投资止跌回稳

除了消费和出口,拉动经济的另一架马车也释放出了可喜的信号。

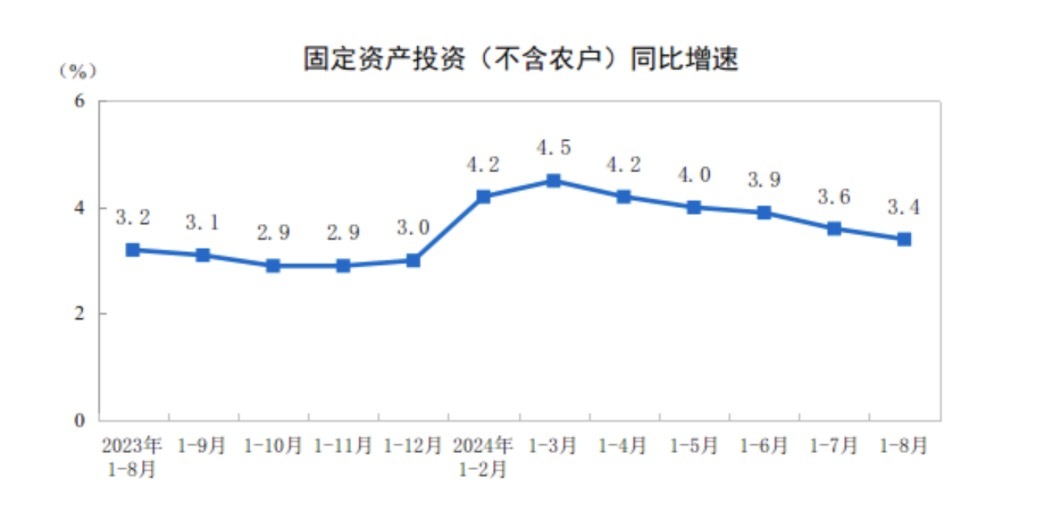

1-9月份,固定资产投资同比增长3.4%,跟1-8月份持平。“但是大家不要小看这个持平,因为这是在固定资产投资增速连续多个月下滑以后首次止跌回稳。”盛来运在发布会上表示。

图源:国家统计局官网

制造业投资增速实现半年来首次回升。1-9月,制造业投资同比增长9.2%,比1-8月提升0.1个百分点。

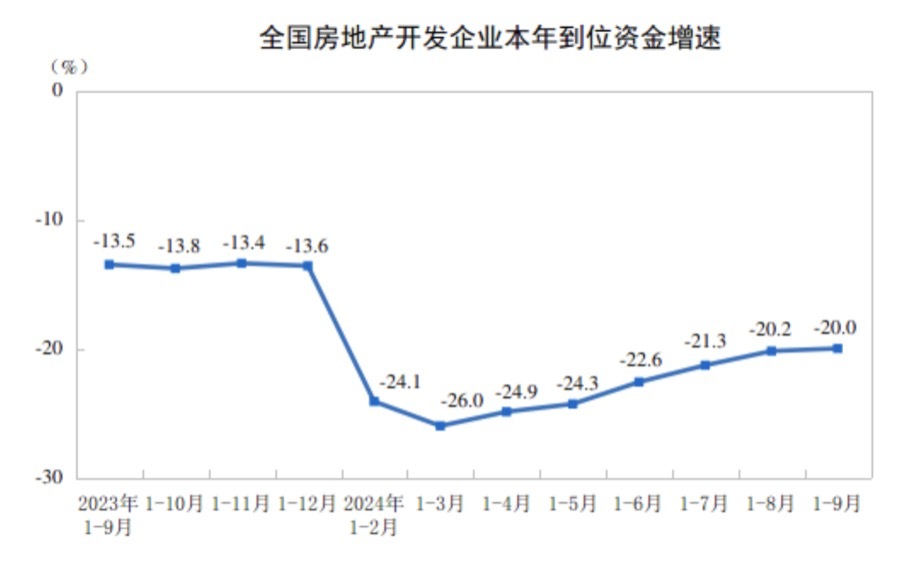

房地产投资方面,1-9月同比下降10.1%,但是降幅比1-8月份略有收窄,销售面积及销售金额降幅也在收窄中。但从70城房价来看,调整仍在继续,9月统计局70城口径新建、二手商品住宅价格同比分别下降6.1%、9.0%,降幅均较8月走阔。

10月17日,住建部发布会提出100万套城中村改造计划,引起市场关注。对此,民生证券首席经济学家陶川告诉时代财经,短期的政策脉冲可能难改出清局势,“止跌回稳”还需政策进一步加力接续。

在他看来,上述发布会中的稳地产增量政策相对温和:一方面,货币化安置定调积极,但至少目前增量的100万套城中村改造相比2015-2018年的年均600万套棚改规模有限;另一方面,发布会也强调了“资金平衡”“避免新增地方债务风险”,可能反映年内保项目资金、保竣工、防风险依然是短期政策重点。

狭义基建增速则从二季度的4.8%,回落至三季度的1.9%。陶川认为,这背后凸显了地方财政和债务的约束。“第四季度随着化债和中央计划投资的发力,增速预计能回温。但政策基调在淡化投资,基建增速的反弹幅度是受限的。”陶川说。

国家发展改革委主任郑栅洁10月8日在国新办发布会上表示,经过梳理,续建基础设施、农业转移人口市民化、高标准农田建设、地下管网建设、城市更新等领域增量资金需求较大。明年要继续发行超长期特别国债并优化投向,近期将在年内提前下达明年1000亿元中央预算内投资计划和1000亿元“两重”建设项目清单,支持地方加快开展前期工作、先行开工实施。

超长期特别国债激发了市场对于基建的期待。不过,财信研究院副院长伍超明认为,不宜对基建投资有过高的期望。目前财政政策的重点是“三保”,即保基本民生、保工资、保运转,加上地方优质项目缺乏、化债导致城投平台融资大幅收缩,未来基建投资大概率平稳运行,大幅回升的可能性不大。

图源:国家统计局官网

整体回稳的形势下,另有几个指标也反映了市场预期的积极改善。9月制造业采购经理指数(PMI)为49.8%,比8月份提升0.7个百分点。其中,生产指数是51.2%,提升1.4个百分点。

根据国家统计局对10万家大型企业进行的经营调查,其中预期四季度经营状况乐观的规模以上工业企业占比环比提升1.3个百分点,同比提升0.9个百分点。

“展望四季度,伴随‘一揽子增量政策’发力显效,宏观经济供需两端都会有不同程度改善,四季度GDP增速将升至5.3%附近。这意味着有望顺利实现全年‘5.0%左右’的经济增长目标。”王青告诉时代财经,四季度基建投资有望提速,房地产行业调整对宏观经济的拖累效应将趋于缓和,居民消费也会有所改善。

往后看,他认为,2025年经济走势仍将主要取决于房地产何时实现软着陆,这方面有充足的政策空间。

三季度经济成绩单出炉。国家统计局18日公布数据显示,今年前三季度,我国国内生产总值(GDP)同比增长4.8%,其中,第三季度GDP同比增长4.6%。

“国内经济正处在结构调整转型的关键阶段,周期性矛盾和结构性矛盾相互交织,调整的阵痛正在释放。”国家统计局副局长盛来运介绍,总的来看,前三季度国民经济运行总体平稳、稳中有进,9月份主要经济指标已经出现积极变化。

虽然数据略不及预期,但可以预见的是,中国经济已经走过了全年的阶段性低点。在近期一揽子增量政策出台的背景下,四季度经济企稳回升是大概率事件。

东方金诚首席宏观分析师王青在接受时代财经采访时预计,未来经济增长动能将有明显改善,四季度GDP同比增速将达到5.3%左右。

图源:图虫创意

9月社零增速创四个月新高

三季度GDP同比增长4.6%,较上季度的同比增速(4.7%)微降0.1个百分点,环比增长0.9%。

在王青看来,三季度宏观经济的支撑点有两个:一是新质生产力较快发展,高技术制造业增加值和制造业投资增速领先各类宏观经济指标。二是外需韧性超出市场预期。

今年7月,国家发改委、财政部联合印发了《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,并安排3000亿元左右超长期特别国债支持“两新”政策(大规模设备更新和消费品以旧换新)的落实。从数据表现来看,“两新”政策有效促进了相关产业和产品的生产。

在消费端,9月份汽车类零售额同比增长0.4%。值得一提的是,此前汽车零售已经连续几个月下降,其中8月份下降7.3%。家用电器9月份当月零售同比大涨20.5%,比8月份大幅加快17.1个百分点。文化办公用品类,9月份当月增长10%,上个月为下降1.9%。家具类9月份零售额也由负转正,增长0.4%。

在汽车、家具等商品零售额增速回正的影响下,9月社零增速创四个月来新高。数据显示,9月社会消费品零售总额同比增长3.2%,增速比8月加快1.1个百分点。

9月份社会消费品零售总额主要数据(图源:国家统计局)

“两新”政策的影响也传递到了生产端。

前三季度,船舶及相关装置制造、广播电视设备制造、通信设备制造同比增长20.5%、19.8%、12.9%,这三个行业受大规模设备更新带动,增长都比较快。食品制造机械、农产品加工专用设备、包装专用设备产品产量分别增长38.1%、34.6%、11.8%。

新能源汽车方面,前三季度产量增长33.8%,相关充电桩产量增长57.2%,家用电冰箱、空调、智能电视等产品也实现了较快增长。

出口方面,三季度在全球电子周期上行、我国电动汽车等出口新动能强劲增长等支撑下,当季出口同比增速达到6.0%(以美元计价),较上季度加快0.3个百分点,贸易顺差同比增速加快至16.1%,外需对当季经济增长继续保持较强拉动力。

但今年以来持续强势的出口,也开始出现放缓的信号。据海关总署,9月出口总值为3037亿美元,同比增长2.4%,低于市场预期的5.9%,前值为年内高点8.7%。尽管海关总署称,出口增速放缓的原因系短期偶发因素影响,但尽快扩大内需,仍是接下来拉动经济的必选项。

固定资产投资止跌回稳

除了消费和出口,拉动经济的另一架马车也释放出了可喜的信号。

1-9月份,固定资产投资同比增长3.4%,跟1-8月份持平。“但是大家不要小看这个持平,因为这是在固定资产投资增速连续多个月下滑以后首次止跌回稳。”盛来运在发布会上表示。

图源:国家统计局官网

制造业投资增速实现半年来首次回升。1-9月,制造业投资同比增长9.2%,比1-8月提升0.1个百分点。

房地产投资方面,1-9月同比下降10.1%,但是降幅比1-8月份略有收窄,销售面积及销售金额降幅也在收窄中。但从70城房价来看,调整仍在继续,9月统计局70城口径新建、二手商品住宅价格同比分别下降6.1%、9.0%,降幅均较8月走阔。

10月17日,住建部发布会提出100万套城中村改造计划,引起市场关注。对此,民生证券首席经济学家陶川告诉时代财经,短期的政策脉冲可能难改出清局势,“止跌回稳”还需政策进一步加力接续。

在他看来,上述发布会中的稳地产增量政策相对温和:一方面,货币化安置定调积极,但至少目前增量的100万套城中村改造相比2015-2018年的年均600万套棚改规模有限;另一方面,发布会也强调了“资金平衡”“避免新增地方债务风险”,可能反映年内保项目资金、保竣工、防风险依然是短期政策重点。

狭义基建增速则从二季度的4.8%,回落至三季度的1.9%。陶川认为,这背后凸显了地方财政和债务的约束。“第四季度随着化债和中央计划投资的发力,增速预计能回温。但政策基调在淡化投资,基建增速的反弹幅度是受限的。”陶川说。

国家发展改革委主任郑栅洁10月8日在国新办发布会上表示,经过梳理,续建基础设施、农业转移人口市民化、高标准农田建设、地下管网建设、城市更新等领域增量资金需求较大。明年要继续发行超长期特别国债并优化投向,近期将在年内提前下达明年1000亿元中央预算内投资计划和1000亿元“两重”建设项目清单,支持地方加快开展前期工作、先行开工实施。

超长期特别国债激发了市场对于基建的期待。不过,财信研究院副院长伍超明认为,不宜对基建投资有过高的期望。目前财政政策的重点是“三保”,即保基本民生、保工资、保运转,加上地方优质项目缺乏、化债导致城投平台融资大幅收缩,未来基建投资大概率平稳运行,大幅回升的可能性不大。

图源:国家统计局官网

整体回稳的形势下,另有几个指标也反映了市场预期的积极改善。9月制造业采购经理指数(PMI)为49.8%,比8月份提升0.7个百分点。其中,生产指数是51.2%,提升1.4个百分点。

根据国家统计局对10万家大型企业进行的经营调查,其中预期四季度经营状况乐观的规模以上工业企业占比环比提升1.3个百分点,同比提升0.9个百分点。

“展望四季度,伴随‘一揽子增量政策’发力显效,宏观经济供需两端都会有不同程度改善,四季度GDP增速将升至5.3%附近。这意味着有望顺利实现全年‘5.0%左右’的经济增长目标。”王青告诉时代财经,四季度基建投资有望提速,房地产行业调整对宏观经济的拖累效应将趋于缓和,居民消费也会有所改善。

往后看,他认为,2025年经济走势仍将主要取决于房地产何时实现软着陆,这方面有充足的政策空间。

-我已经到底线啦-

暂时没有评论